Twoja firma zarabia, a Ty nie wiesz, gdzie są pieniądze. Krótki przewodnik po cash flow dla kobiet, które nie cierpią Excela

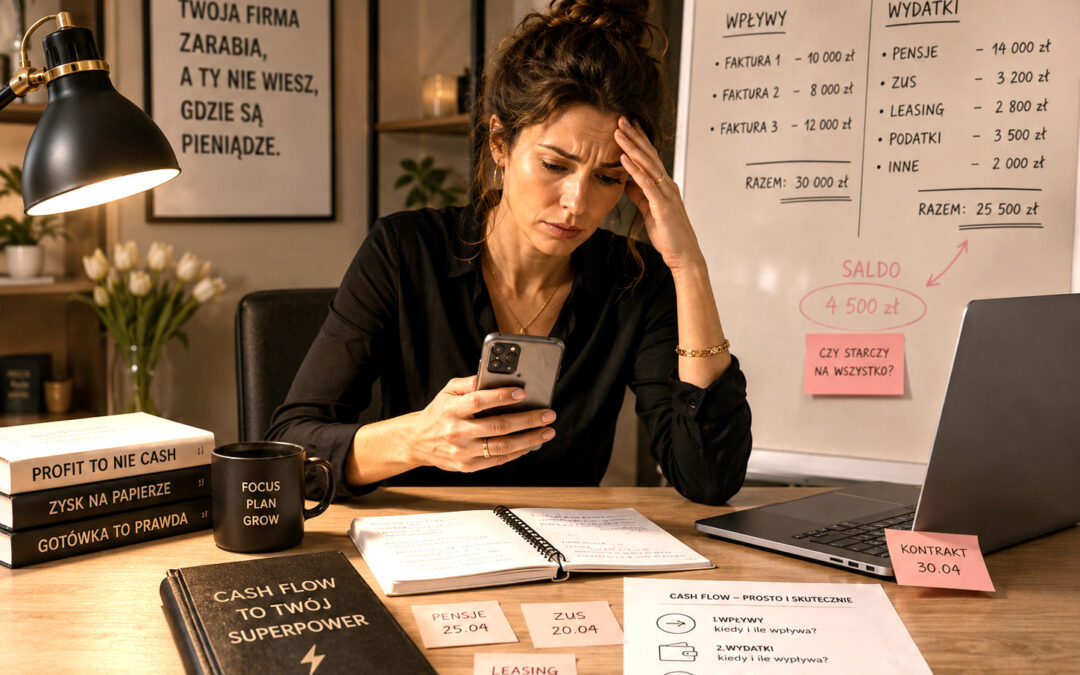

Czwartek, dwudziesta druga. Skończyłaś właśnie miesięczne zestawienie i jest dobrze. Faktury wystawione, projekty pozamykane, na papierze masz najlepszy kwartał w historii firmy. Otwierasz aplikację bankową, bo chcesz sobie to ładnie zwizualizować, i nagle robi Ci się słabo. Na koncie firmowym jest mniej, niż zapłaciłaś w zeszłym miesiącu za leasing samochodu, ZUS i pensje razem wzięte. Patrzysz raz, drugi, odświeżasz ekran. Wynik ten sam. Książkowo jesteś świetną przedsiębiorczynią. Praktycznie nie wiesz, czy starczy Ci na wypłaty za dwa tygodnie.

Witaj w klubie. To nie jest Twoja porażka i nie jest oznaką, że nie nadajesz się do prowadzenia firmy. To jest po prostu pierwsza lekcja z przedmiotu, którego nikt nas w szkole nie uczył, a który decyduje o losie firmy bardziej niż jakikolwiek inny. Cash flow, czyli przepływ gotówki. Po polsku, ale uczciwie, to jest moment, w którym widzisz, kiedy pieniądze faktycznie wpływają i wypływają z Twojego konta, niezależnie od tego, co pokazują faktury, system księgowy i Twój wewnętrzny narrator, który mówi „kwartał był dobry”.

Ten tekst nie zrobi z Ciebie kontrolerki finansowej. Ma za to zrobić coś ważniejszego. Pokazać, że cash flow to nie jest tabela dla księgowych, tylko narzędzie, którym możesz w jeden weekend uratować sobie rok spokoju.

Najpierw twarda liczba, bo ona robi porządek

Zanim pomyślisz „przesadzasz, mam księgową, jakoś idzie”, przeczytaj jedno zdanie.

W badaniu U.S. Bank wykazano, że osiemdziesiąt dwa procent upadłości firm wynika z nieodpowiedniego zarządzania przepływem gotówki, a nie z braku zyskowności. Przeczytaj jeszcze raz, bo to jest cała istota tekstu w jednym zdaniu. Osiem na dziesięć firm, które padają, nie pada dlatego, że nie zarabiały. Pada dlatego, że ich właścicielki i właściciele nie wiedzieli, w którym tygodniu zabraknie pieniędzy na bieżące zobowiązania.

To jest pułapka, która pomija intuicję. Wydaje się, że jeżeli firma jest zyskowna, to po prostu wszystko jest w porządku. Częstym nieporozumieniem jest mylenie zyskowności z dodatnim przepływem gotówki, bo firma może być zyskowna, a jednocześnie mieć ujemny cash flow, jeżeli klienci spóźniają się z płatnościami, a jej własne rachunki są wymagalne natychmiast. Możesz zarobić sto tysięcy w marcu i w kwietniu nie mieć z czego zapłacić ZUS-u, bo klienci zapłacą Ci za marzec dopiero w maju. Faktura to obietnica, gotówka to fakt. Cała różnica leży właśnie w tym jednym zdaniu.

Pójdźmy o krok dalej, w nieprzyjemną prawdę. Niewydolność przepływu gotówki to nie jest pojedyncze katastrofalne wydarzenie, tylko śmierć od tysiąca cięć, a anatomia ujawnia się w przewidywalnych schematach, takich jak pułapka należności, gdy firmy oferują klientom trzydzieści, sześćdziesiąt albo dziewięćdziesiąt dni na zapłatę, stając się w praktyce bankami dla swoich klientów, podczas gdy czynsz, pensje i dostawcy żądają płatności natychmiast. To jest moment, w którym wiele kobiet biznesu siedzi już od jakiegoś czasu, tylko jeszcze nie nazwało tego po imieniu.

Krótki test, czyli czy mówię o Tobie

Zatrzymaj się i odpowiedz sobie szczerze. Ile z poniższych zdań brzmi jak Ty?

Zdarza Ci się przelać sobie wypłatę później, niż planowałaś, bo „akurat jest gorzej z gotówką”, choć firma na fakturach wygląda dobrze. Otwierasz aplikację bankową raz na kilka dni z lekkim niepokojem, jakbyś otwierała wyniki badań. Nigdy nie wiesz na cztery tygodnie do przodu, ile będzie na koncie, możesz najwyżej zgadywać. Bywało, że dzwoniłaś do klientki w sprawie zaległej faktury i tłumaczyłaś się ze swojej własnej prośby. Decyzja o zatrudnieniu kogoś, kupieniu sprzętu albo zainwestowaniu w reklamę odbywa się przez „pewnie damy radę”, a nie przez „w siódmym tygodniu mam tu nadwyżkę”. Pod koniec miesiąca odkrywasz koszt, o którym zapomniałaś, i przesuwasz inne rzeczy, żeby się zmieściło. Zysk na zestawieniu z księgową jest większy niż gotówka, którą masz w realnym życiu.

Jeżeli rozpoznałaś siebie w trzech albo więcej, to nie znaczy, że jesteś słabą przedsiębiorczynią. Znaczy, że prowadzisz firmę bez mapy, na intuicji i pamięci. Co działa, dopóki działa, a przestaje działać dokładnie w tym tygodniu, w którym nie powinno.

Dlaczego tak wiele kobiet unika tego tematu

Zatrzymajmy się przy tym na moment, bo to ważne, a rzadko mówione na głos. Z cash flow w małych firmach nie jest źle tylko dlatego, że jest trudny. Jest też źle dlatego, że bywa nieprzyjemny. Patrzenie codziennie na liczby, które mówią Ci, że pieniędzy jest mniej, niż chciałabyś, wymaga pewnej odporności emocjonalnej. Jeżeli na dodatek przez całe życie słyszałaś, że „kobiety nie umieją w matematykę” albo „od liczb jest mąż”, to siadanie do tej tabeli ma w sobie ciężar znacznie większy niż samo dodawanie i odejmowanie.

A teraz uczciwie. Excel nie wie, że nie ufasz sobie w finansach. Jego nie obchodzi, czy skończyłaś filologię, czy zarządzanie. On po prostu sumuje liczby, które mu dasz. Cała magia rozumienia własnych pieniędzy nie polega na talencie do matematyki, tylko na regularnym patrzeniu na bardzo proste cyfry. Jeżeli umiesz sprawdzić, czy zostały trzy jajka w lodówce, umiesz prowadzić cash flow swojej firmy. Naprawdę chodzi o tę samą czynność, tylko w innej skali.

I jest jeszcze jedna rzecz, którą warto powiedzieć wprost. Im dłużej unikasz patrzenia na liczby, tym mniej masz nad nimi kontroli, a im mniej kontroli, tym więcej lęku, kiedy musisz wreszcie spojrzeć. To pętla, którą rozcina się jedną decyzją. Postanowieniem, że raz w tygodniu, w stałym czasie, otwierasz tę tabelę. Trzeci raz już Ci nie zaszkodzi, dziesiąty stanie się rutyną, a w dwudziestym tygodniu zaczniesz lubić ten moment, bo będzie momentem, w którym widzisz, że masz wszystko pod kontrolą.

Skąd właściwie biorą się te zniknięte pieniądze

Pieniądze nigdy nie znikają, choć tak się wydaje. One są w trzech bardzo konkretnych miejscach i warto je nauczyć się rozpoznawać, bo wtedy przestają być duchami, a stają się pozycjami, które można świadomie poprawiać.

Pierwsze miejsce, najbardziej oczywiste, to faktury, które wystawiłaś, a których jeszcze nikt nie zapłacił. W księgowości brzmią dumnie jako należności. W praktyce są obietnicą, która może być zrealizowana dziś, za miesiąc albo nigdy. Im dłuższe terminy płatności dajesz klientom, tym dłużej pożyczasz im swoje pieniądze za darmo, finansując ich biznes ze swojego konta osobistego.

Drugie miejsce to zapasy, jeżeli sprzedajesz produkty. Każda paczka materiału, każda partia kosmetyków, każda kolekcja, która stoi u Ciebie w magazynie, to dosłownie pieniądze zamienione w rzeczy. Świetne, jeżeli się sprzedają w tym miesiącu. Bolesne, jeżeli leżą trzy kwartały. Inwentarz potrafi pochłonąć dziesiątki tysięcy złotych, które żyją sobie w pudłach zamiast na koncie.

Trzecie miejsce, najmniej dyskutowane, to przedpłaty i koszty, które już ponosisz na rzecz przyszłych dochodów. Reklama, która zacznie działać za miesiąc. Nowa pracownica, która jeszcze nie zaczęła zarabiać na siebie. Subskrypcja na narzędzie, którego pełen potencjał wykorzystasz dopiero za pół roku. Szkolenie, które się przyda, ale w innym kwartale.

Wszystkie trzy są normalną częścią prowadzenia firmy. Nie ma w nich nic złego. Robi się problem dopiero wtedy, kiedy razem stanowią więcej, niż wynosi gotówka, którą masz w danym tygodniu na koncie. A żeby to wiedzieć, musisz po prostu zrobić jedną rzecz, której bardzo wiele kobiet biznesu nie robi, bo wydaje im się trudna, podczas gdy w rzeczywistości zajmuje dwie godziny w niedzielę.

Najprostsza tabela świata, czyli prognoza trzynastotygodniowa

Trzynaście tygodni to nie jest przypadek. To kwartał plus tydzień zapasu i jednocześnie najkrótszy okres, w którym widać sezonowość i opóźnienia w płatnościach. Trzynastotygodniowa prognoza przepływu gotówki to Twój pierwszy krok do zarządzania pozycją gotówkową i identyfikowania przyszłych ryzyk dla firmy. I, co ważne, nie wymaga magicznych umiejętności excelowych ani księgowości.

W przeciwieństwie do wielu długoterminowych prognoz, modele cash flow nie muszą być budowane od zera, rzadko wymagają skomplikowanych formuł, a dla większości firm wystarczy zacząć od prostego szablonu z trzema elementami. Tymi trzema elementami są: gotówka, którą masz na koncie na początek tygodnia, wszystko, co wpływa w danym tygodniu, oraz wszystko, co wypływa w danym tygodniu. Tyle. Dosłownie tyle.

Jak to zbudować?

Otwierasz pusty arkusz w Excelu albo Arkuszach Google. Pierwsza kolumna to nazwy pozycji. Każda kolejna kolumna to jeden tydzień. Po lewej stronie wypisujesz trzy bloki. Pierwszy blok, wpływy. Wyróżnij swoje typowe źródła, na przykład wpłaty od klientów stałych, wpłaty od klientów jednorazowych, ewentualne dotacje czy inne wpływy. Drugi blok, wypływy. Wymień tu wszystko, co zawsze idzie z konta. Pensje, ZUS, podatki, czynsz, leasing, subskrypcje, koszty stałe usług zewnętrznych, koszty zmienne, czyli kampanie reklamowe i tym podobne. Trzeci blok, podsumowanie. Trzy wiersze: gotówka na początek tygodnia, wpływy minus wypływy w danym tygodniu, gotówka na koniec tygodnia, która jest jednocześnie gotówką na początek kolejnego.

I to jest cała magia. Model trzynastotygodniowy ma trzy główne sekcje: wpływy gotówkowe, wypływy gotówkowe i przepływ netto, a warto dodać saldo początkowe i końcowe dla każdego tygodnia. Jeżeli umiesz dodać dwie liczby i odjąć trzecią, umiesz zrobić cash flow swojej firmy.

Konkretny przykład, czyli jak to wygląda na liczbach

Zobaczmy, jak to działa na fikcyjnej firmie. Spotkaj Anię. Ania prowadzi małą agencję marketingową, ma dwie pracownice na etacie, jedną stałą współpracowniczkę na fakturze i ośmiu klientów obsługiwanych co miesiąc. Średni rachunek to dwanaście tysięcy złotych brutto. Terminy płatności na fakturach od czternastu do trzydziestu dni, ale w praktyce klienci płacą średnio z dwutygodniowym opóźnieniem. Na początku tygodnia pierwszego Ania ma na koncie firmowym czterdzieści osiem tysięcy złotych.

Spójrzmy na sześć przykładowych tygodni, w tysiącach złotych, żeby było czytelnie.

| Pozycja | T1 | T2 | T3 | T4 | T5 | T6 |

|---|---|---|---|---|---|---|

| Saldo na początek | 48 | 56 | 41 | 38 | 25 | 31 |

| Wpływy od klientów | 24 | 12 | 24 | 12 | 36 | 12 |

| Wpływy razem | 24 | 12 | 24 | 12 | 36 | 12 |

| Pensje i ZUS | 0 | 18 | 0 | 0 | 18 | 0 |

| Współpracowniczka | 0 | 4 | 0 | 4 | 0 | 4 |

| Czynsz i media | 0 | 0 | 5 | 0 | 0 | 0 |

| Podatki, leasing, sub. | 8 | 2 | 9 | 3 | 2 | 9 |

| Reklama i koszty zm. | 8 | 3 | 13 | 18 | 10 | 3 |

| Wypływy razem | 16 | 27 | 27 | 25 | 30 | 16 |

| Saldo na koniec | 56 | 41 | 38 | 25 | 31 | 27 |

Patrząc na tabelę, Ania widzi rzeczy, których wcześniej nie widziała. Po pierwsze, tydzień piąty wygląda groźnie, bo saldo wchodzi w okolice dwudziestu pięciu tysięcy, a w tym samym tygodniu trzeba zapłacić pensje i ZUS na osiemnaście. Po drugie, tydzień szósty zostawia ją na dwudziestu siedmiu tysiącach, czyli przy jej minimum bezpieczeństwa, które ustaliła na trzydzieści. Po trzecie, w tygodniu czwartym aż osiemnaście tysięcy idzie na reklamę, bo akurat ruszała kampanię.

Co Ania robi po zobaczeniu tej tabeli? Trzy rzeczy. Dzwoni do dwóch klientów, którzy mają zapłacić w tygodniu piątym, z grzeczną prośbą o płatność tydzień wcześniej, oferując w zamian niewielki rabat. Przesuwa rozłożenie kampanii reklamowej z jednego tygodnia na dwa, zmniejszając obciążenie w tygodniu czwartym. Negocjuje z dostawcą sprzętu, który wystawił fakturę w tygodniu trzecim, przesunięcie płatności o dwa tygodnie.

Po tych trzech ruchach saldo w tygodniu piątym wynosi już nie trzydzieści jeden, tylko czterdzieści dwa tysiące. Ania mogła nie wiedzieć, że problem nadchodzi, i obudzić się w tygodniu piątym z paniką. Zamiast tego rozwiązała go cztery tygodnie wcześniej, spokojnie, w niedzielę przy kawie. To jest dokładnie ta różnica, o której mówi cały ten tekst.

I jeszcze jedna ważna rzecz. Tabela Ani pokazuje wpływy i wypływy w tygodniach, w których one faktycznie się dzieją, a nie w tygodniach, w których wystawione zostały faktury. To jest cała sztuka cash flow. Patrzysz na realne ruchy na koncie, nie na księgowe deklaracje.

Próg minimum, czyli liczba, która pilnuje Cię za Ciebie

Jest jedna dodatkowa cyfra, którą warto wypisać grubą czcionką gdzieś nad tą tabelą. Twoje minimum bezpieczeństwa. Ustal minimalny próg gotówkowy odpowiadający potrzebom Twojej firmy, a kiedy prognozowane saldo zbliża się do tego progu, podejmij proaktywne działania, takie jak przyspieszenie ściągania należności, odroczenie wydatków lub uruchomienie finansowania.

W praktyce dla większości małych firm to mniej więcej równowartość jednego do trzech miesięcy stałych kosztów. Czyli zsumuj wszystko, co musi wypłynąć z konta firmowego co miesiąc niezależnie od tego, czy klienci zapłacą, czy nie. Pomnóż razy dwa. To Twoje minimum. Poniżej tej liczby nie schodzisz, a jeżeli prognoza pokazuje, że za sześć tygodni zejdziesz, działasz dziś, a nie za sześć tygodni.

Mając tę liczbę, decyzje stają się oczywiste, a panika znika. Bo panika rodzi się tam, gdzie brakuje informacji. Kiedy widzisz, że w tygodniu siódmym masz dwadzieścia procent powyżej minimum, śpisz spokojnie. Kiedy widzisz, że w tygodniu jedenastym schodzisz dziesięć procent poniżej, masz cztery tygodnie na reakcję, a nie cztery dni.

I jeszcze jedna ważna myśl. Próg minimum to nie tylko zabezpieczenie przed kryzysem. To także pozycja negocjacyjna. Kobieta, która wie, że ma na koncie podwójną rezerwę, prowadzi rozmowy o cenach i terminach inaczej niż kobieta, która jutro musi zapłacić leasing. Brak presji finansowej jest jedną z najpotężniejszych broni w biznesie, a cash flow z minimum bezpieczeństwa to dokładnie to, co tę broń produkuje.

Pięć ruchów, które natychmiast poprawiają cash flow

Teraz coś bardzo konkretnego, bo wiedza bez działania to drogi luksus. Pięć rzeczy, które każda z nas może zrobić w ciągu najbliższych dwóch tygodni, niezależnie od branży.

Ruch pierwszy. Skróć terminy płatności u klientów albo dorzuć zachętę za szybszą wpłatę. Wystaw fakturę z terminem czternaście dni zamiast trzydzieści. Albo zaproponuj dwa procent rabatu za zapłatę w ciągu siedmiu dni. Część klientów skorzysta, a Ty dostaniesz pieniądze szybciej, co dla Twojego cash flow ma większą wartość niż te dwa procent. Pamiętaj, że to klient powinien finansować swój biznes, nie Ty jego.

Ruch drugi. Bierz zaliczki. Najprostsza i najbardziej niedoceniana zmiana. Standardem na Twojej ofercie powinno być pięćdziesiąt procent na start. Klient, który nie jest gotów dać zaliczki, prawdopodobnie i tak będzie problemem przy ostatecznej płatności. A Ty zamiast pożyczać własne pieniądze na sfinansowanie cudzego projektu, zaczynasz mieć płynność od pierwszego dnia. Dla niektórych branż norma to nawet siedemdziesiąt do stu procent przed startem, sprawdź, jak to wygląda u Ciebie.

Ruch trzeci. Negocjuj swoje terminy płatności z dostawcami w drugą stronę. Jeżeli płacisz dostawcom przy odbiorze, a klientom dajesz trzydzieści dni, Twoja firma finansuje całą tę różnicę z własnego konta. Spróbuj umówić się z dostawcami na czternaście albo dwadzieścia jeden dni płatności. Bardzo często to po prostu kwestia spokojnej rozmowy, którą trzeba mieć odwagę odbyć.

Ruch czwarty. Zrób przegląd subskrypcji i kosztów stałych raz na kwartał. Bardzo prawdopodobne, że płacisz miesięcznie za co najmniej trzy narzędzia, których realnie nie używasz, oraz dwa, z których korzystasz raz w miesiącu, choć płacisz jak za codzienne użytkowanie. To są dosłownie tysiące złotych rocznie, które wyciekają, zanim w ogóle pomyślałaś o pensjach. Ten przegląd to półtorej godziny, która wraca się dwa, trzy razy w skali roku.

Ruch piąty. Wprowadź dzień finansowy raz w tygodniu. Wybierz jeden dzień, na przykład wtorek rano. Półtorej godziny w kalendarzu. Sprawdzasz wpływy. Wysyłasz przypomnienia o niezapłaconych fakturach. Aktualizujesz prognozę trzynastotygodniową, dorzucając nowy tydzień na koniec i sprawdzając, czy wszystko poprzednie się sprawdziło. Model trzynastotygodniowy to żywy dokument, który wymaga cotygodniowych przeglądów, aby aktualizować go o rzeczywiste wyniki i porównywać je z prognozami, dostosowując kolejne tygodnie na podstawie tych danych. Dziewięćdziesiąt minut tygodniowo. To wszystko, co dzieli Cię od pełnej kontroli nad pieniędzmi Twojej firmy.

Pięć błędów, które robią prawie wszyscy

Nie da się ich uniknąć w stu procentach, ale wiedza o nich oszczędza miesiące błądzenia.

Błąd pierwszy. Mieszanie zysku z gotówką. Jeżeli księgowa mówi, że masz świetny zysk, a Ty otwierasz konto i widzisz coś innego, nie jest to błąd księgowej. To jest moment, w którym musisz przestać patrzeć na zysk jako wyznacznik tego, jak idzie firmie w danym tygodniu. Zysk to wynik długiego okresu. Gotówka to teraz.

Błąd drugi. Skupianie się tylko na sprzedaży. „Sprzedaż rozwiąże wszystkie problemy” to jedna z najgroźniejszych mantr w małym biznesie. Każda nowa sprzedaż to także nowe koszty z wyprzedzeniem, a klient zapłaci dopiero potem. Skala bez kontroli cash flow często pogarsza sytuację, a nie poprawia.

Błąd trzeci. Brak rezerwy na podatki. Pieniądze, które masz na koncie, nie są w całości Twoje. Część z nich należy do urzędu skarbowego i ZUS-u. Najprostszą metodą jest osobne subkonto, na które po każdym wpływie automatycznie przelewasz dwadzieścia kilka procent. Wtedy w kwartale podatkowym nie ma niespodzianki, bo te pieniądze nigdy formalnie nie były Twoje.

Błąd czwarty. Optymizm w prognozie. Wpisujesz wpływy, których jeszcze nie ma, w tygodniach, w których chciałabyś je mieć. Pamiętaj zasadę uczciwą wobec siebie. Wpływy planuj w tygodniach, w których realistycznie wpadną z dwutygodniowym buforem. Wypływy planuj wtedy, kiedy musisz zapłacić, bez przesuwania w nadziei, że się jakoś rozejdzie.

Błąd piąty. Aktualizacja raz w miesiącu, „bo nie ma sensu częściej”. Cash flow miesięczny to za rzadko, żeby cokolwiek wyłapać. Pomiędzy jednym a drugim sprawdzeniem mogą wpaść trzy nieprzewidziane wydatki i dwie spóźnione faktury. Tygodniowy rytm to absolutne minimum dla małej firmy.

Najczęstsza wymówka, czyli „nie cierpię Excela”

Dotrzymuję obietnicy z tytułu i mówię to wprost. Jeżeli nie cierpisz Excela, nie musisz go używać. Możesz to samo zrobić w trzech innych miejscach.

Pierwsza opcja, gotowe szablony. Wiele zespołów zaczyna od prostego szablonu trzynastotygodniowego cash flow w Excelu i dopracowuje go w miarę dojrzewania procesu prognozowania. W sieci dostępne są darmowe szablony, które wystarczy pobrać i podpisać własne kategorie. Wpisujesz tylko liczby.

Druga opcja, aplikacje do księgowości online dla małych firm. Większość z nich, w polskich i zagranicznych wersjach, ma wbudowane raporty cash flow. Wystarczy podpiąć konto bankowe i co tydzień zaglądać do jednego ekranu. Nie musisz nic liczyć ani sumować.

Trzecia opcja, najprostsza, kartka A4 i ołówek. Trzy kolumny, trzynaście wierszy. Brzmi śmiesznie, ale dla kobiety prowadzącej małą firmę usługową bywa to dokładnie to, czego potrzebuje. Im niższy próg wejścia, tym większa szansa, że faktycznie zaczniesz.

Ważne jest narzędzie, którego użyjesz, a nie to, które wygląda profesjonalnie. Doskonała tabela, której nigdy nie wypełnisz, jest mniej warta niż brzydka kartka, którą wypełniasz co tydzień.

Co zrobić w ten weekend, krok po kroku

Konkretny plan na dwie godziny w niedzielę. Bez improwizacji, bez wymówek.

Pierwsze trzydzieści minut. Otwórz aplikację bankową i wypisz na kartce wszystkie swoje stałe miesięczne wypływy. Pensje i ZUS, czynsz, leasing, podatki średnio, subskrypcje, opłaty stałe, ubezpieczenia. Zsumuj. Pomnóż razy dwa. Masz swoje minimum bezpieczeństwa.

Drugie trzydzieści minut. W tym samym arkuszu albo na drugiej kartce wypisz w kolumnie nazwy pozycji, w wierszu trzynaście tygodni. Uzupełnij wpływy w tygodniach, w których realnie spodziewasz się pieniędzy, z buforem dwóch tygodni opóźnienia. Uzupełnij wypływy w tygodniach, w których naprawdę musisz zapłacić.

Trzecie trzydzieści minut. Policz dla każdego tygodnia saldo końcowe. Zaznacz na czerwono każdy tydzień, w którym saldo wchodzi pod Twoje minimum. Te tygodnie to są Twoje pola pracy na nadchodzące dwa tygodnie.

Ostatnie trzydzieści minut. Wypisz konkretne działania dla każdego czerwonego tygodnia. Komu dzwonię, z kim negocjuję, co przesuwam, co odraczam. Wpisz te zadania do swojego planu na poniedziałek rano. Dwie godziny pracy, które prawdopodobnie zaoszczędzą Ci tygodni stresu w kwartale.

I jeszcze jedna mała rzecz. Po dwóch godzinach zrób sobie kawę. Naprawdę. Bo właśnie zrobiłaś coś, czego osiemdziesiąt dwa procent przedsiębiorców nigdy nie zrobiło, i to jest jedyna prawdziwa różnica między tymi, którzy padną, a tymi, którzy będą prowadzić swoje firmy przez kolejne dekady.

Najważniejsze, na koniec

Wróćmy do tamtego czwartkowego wieczora i tamtego konta, na którym było mniej, niż się spodziewałaś. Teraz już wiesz, że to nie było zaskoczenie, tylko brak informacji. Pieniądze nie znikają z firmy, w której wszystko jest w porządku. Pieniądze tylko czasem są gdzie indziej, niż myślisz, i czasem przychodzą później, niż obiecywano. Cash flow jest po prostu mapą, która pokazuje Ci, w którym tygodniu i o ile.

Mając tę mapę, przestajesz prowadzić firmę w nocy z latarką. Zaczynasz prowadzić ją w dzień, widząc cały krajobraz. To nie jest rewolucja księgowa. To jest po prostu różnica między byciem zaskakiwaną własnymi finansami a podejmowaniem decyzji finansowych z wyprzedzeniem. Między prowadzeniem firmy na nadziei a prowadzeniem firmy na wiedzy.

Osiemdziesiąt dwa procent firm, które padają, nie pada przez brak pomysłu, brak klientów ani brak talentu właścicielki. Pada przez brak tej jednej, banalnie prostej tabeli, którą można zrobić w jeden niedzielny wieczór. Twój wieczór jest w nadchodzącą niedzielę. Otwórz pusty arkusz, wypisz trzynaście tygodni, posprzątaj liczby. Najpóźniej za pół roku zauważysz, że spotkania z księgową, spotkania z bankiem i, co najważniejsze, rozmowy ze sobą samą o pieniądzach Twojej firmy, przestały być źródłem niepokoju. Stały się źródłem decyzji.

A firma, w której decyzje opierają się na wiedzy, a nie na nadziei, jest po prostu inną firmą. Twoją.

Materiał przygotowała Agnieszka Marzęda